Aujourd’hui, session pratique sur l’élaboration d’un algorithme de trading haute performance à suivi de tendance, comme nous pouvons le retrouver sur de nombreux sites proposant ces services. Les bots de trading ont connu une explosion et nous pouvons en retrouver des centaines, voir des milliers sur le web. Notre thématique du jour, déconstruire et reconstruire une stratégie pour apprendre à être critique sur les solutions disponibles sur le Web. Rien que ça !

Déconstruction d’une stratégie – La performance

A ce stade de l’article, nous préférons ne pas divulguer la stratégie appliquée, que nous appellerons la stratégie MTM, intéressons nous d’abord aux résultats. Ces derniers sont calculés sur la période de 20 Mars 2020 au 28 Décembre 2020 et uniquement sur la paire Bitcoin Futures.

La stratégie se place en long, à l’achat, avec des temps de maitien de quelques heures à quelques jours et a effectué 240 trades sur la période correspondantes.

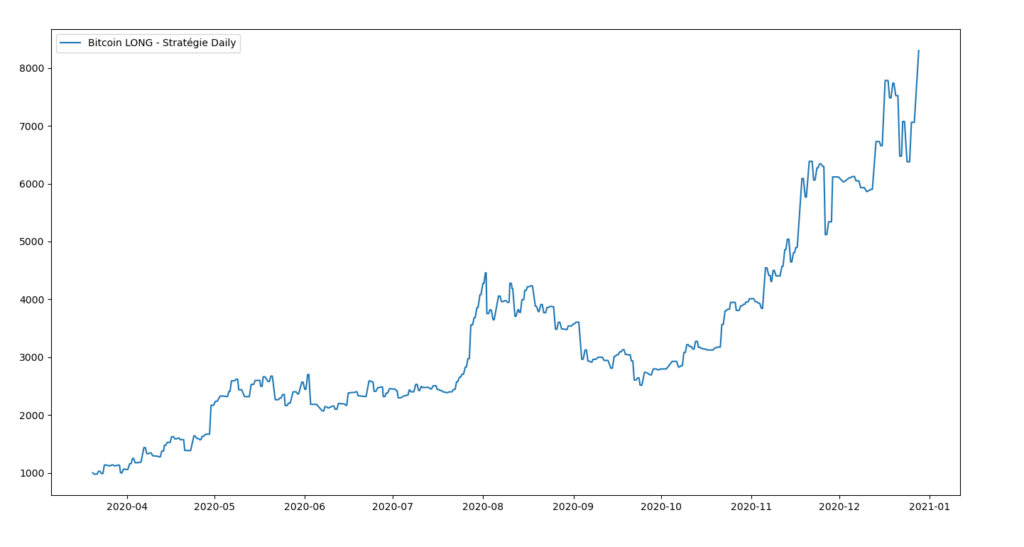

Courbe de performance de 1000$ à 8302$:

En partant d’un capital de 1.000$, nous arrivons à la fin de la période à 8.302$ soit une performance de 830%, magnifique ! La courbe est la suivante :

En terme de résultats, la stratégie n’a rien à envier à ses concurrents et permet même d’en surpasser certains. En effet, la plus mauvaise position est de seulement -6%. Cela permet d’accéder à un levier supérieur à 1 (deux dans l’exemple ci-dessous) pour maximiser nos gains. Le modèle MTM est plus performant de 82% sur la même période qu’un robot de trading (différent de Qwantic) actuelement disponible sur Internet, et utilisé par presque 500 personnes.

Les données de performances :

En terme de résultat mensuel, la stratégie possède un très beau score avec :

- Le meilleur mois de l’algo MTM : Avril +65%

- Le pire mois de l’algo MTM : Septembre -14%

- Un ratio Win/Loss de 56%

- Surperforme un Buy/Hold

Conclusion préliminaire :

A ce stade, la question se pose, comment évaluer cette stratégie ? Est-elle risquée ou non ? Que m’indique les performances et la courbe.

L’analyse du marché montre que ce genre de stratégie attirent beaucoup d’investisseurs, comme décrit dans l’introduction, nous retrouvons des centaines de stratégies comme celle-ci disponibles sur le web. Sur base des performances mises en avant , des centaines d’utilisateurs utilisent ou copient ces algorithmes. Mais le côté blackbox de ces dernières empêchent d’être critique.

La stratégie MTM – Mauvais Temps à Marignane :

Vous semblez perdu, que vient faire la ville de Marignane dans cette histoire ? Cette petite commune des Bouches-du-Rhône, proche du bord de mer, possède un très agréable climat. Mais de temps en temps, la météo tourne, le vent se lève et la pression atmosphérique changent brusquement. Ce changement de pression de atmosphérique a deux effets : une modification de la météo et … le déclenchement d’un achat sur le Bitcoin Futures.

Notre algorithme ?

A partir des données de L’observatoire météorologique (SYNOP) nous avons pu mettre en corrélation le cours du Bitcoin et un changement brusque de météo. La règle est simple, si la variation de la pression atmosphérique des 3 dernières heures à Marignane est négative, on achète. La position est clôturée lorsque cette variation est à nouveau positive.

Si la variation de la pression atmosphérique à Marignane devient négative, nous achetons du Bitcoin. Nous fermons la position lorsqu’elle redevient positive.

Algorithme MTM

Nul besoin d’être calé en statistique pour comprendre que ce modèle est parfaitement aléatoire. Le choix de cette stratégie a été également complètement arbitraire de notre côté en recherchant » Données publiques météo » sur notre moteur de recherche.

Comprendre les modèles de bot de Trading:

Les données sont-elles corrélées ? Où est l’erreur ?

A moins qu’un milliardaire de Marignane s’amuse à manipuler les cours du Bitcoin lorsque la météo lui empêche de profiter des Calanques, ces données sont parfaitement décorrélées. Il n’y a aucun lien entre les deux, pourtant, le modèle est bon sur le papier.

La première conclusion est d’ordre logique, tout bon modèle donne de bons résultats. L’inverse n’est pas vrai, il est faux de dire que tout bon résultat vient d’un bon modèle. La vrai Proposition contraposée est que « Des mauvais résultats impliquent des mauvais modèles ».

« De bons résultats impliquent de bons modèles » est une affirmation fausse. Seuls de mauvais résultats impliquent de mauvais modèles.

La logique

Si nous allons plus loin dans la réflexion, cela signifie-t-il qu’il est impossible de déterminer si un modèle est bon ? D’un point de vu purement théorique, oui. Ce pourquoi il est impossible de se prononcer sur les performances futures d’un modèle. Mais en pratique, il existe tout de même quelques armes pour qualifier un bon modèle grâce aux statistiques (côté créateur) et au bon sens (côté utilisateur).

Comment savoir si un modèle est correcte ?

Pour faire suite à notre article sur les 5 erreurs sur les robots de trading qui critiquent la présentation des résultats, il faut réussir à comprendre les modèles proposées. Par exemple, comprendre ce que nous mettons en entrée, comment nous utilisons ces données et enfin mieux interpréter la sortie.

Sans en faire une liste exhaustive, nous pouvons utiliser un peu de bon sens et se demander :

- Les données d’entrée ont-il un lien avec ce que j’étudie ? (La météo et la bourse ? )

- Comment mon algorithme fonctionne dans un cours baissier, dans un cours haussier (est-ce que je réplique l’indice) ?

- Mon modèle est-il lié à la tendance générale ? Est-ce qu’un modèle SHORT performe sur un cours haussier ?

- Quel est mon ratio de gain ou de pertes ? Est-il proche de 50%, si oui, le modèle est très aléatoire (voir le modèle MTM – Ratio à 56%). Attention, un modèle à 100% est également un mauvais signe

- Est-ce que le modèle fonctionne sur différentes périodes ou différents cours boursiers/cryptos ?

- Est-ce que le modèle a bien été validé sur une période différente de l’entrainement ?

- La période de test et de validation sont-elles assez grandes ?

- Quels sont l’écart-type du modèle, la valeur médiane et la moyenne ? (En d’autres termes, est-ce seulement quelques valeurs qui font performer le modèle)

Il existe également des outils provenant de l’analyse statistique, mais leurs utilisations nécessitent une maitrise en amont de l’algorithme.

Bonjour, article intéressant, on se rend bien compte de l’importance de se poser les bonnes questions!

Merci Thibault ! C’est important de partager notre connaissance