Le monde réel n’est pas immédiat, tout arrive avec une latence et ce qu’on pense instantannée ne l’est pas, d’autant plus quand les forces engagées sont grandes. Aujourd’hui, nous allons parler du phénomène de slippage (ou glissement ) et des sources possible de décalage.

Comment expliquer le slippage ?

Un marché est toujours régi par la loi de l’offre et de la demande. Si je veux acheter 1 token, il faut qu’une personne me vende 1 token et nous nous mettons d’accord sur le prix. Dans certains cas, nous souhaitons juste acquérir le token immédiatement, c’est un achat « au marché ». Ainsi, je vais acquerir 1 token à la première personne qui me le vend et, au prix du marché.

Imaginons que dans notre exemple, il y a peu de vendeur et je décide d’acquerié 1000 token d’une valeur de 1000$. Que se passe-t-il ? Passant mon ordre au marché, je vais au fur et à mesure acquérir mes tokens, mais le prix va augmenter car l’offre se raréfie. Je devrai acheter avec un prix de plus en plus haut. C’est un problème de liquiditité. Cet écart entre la prix où je souhaitais acquerir mon token et mon prix réel est appelé le slippage.

Quelques ordres d’idées ?

On comprend assez facilement que le « slippage » peut varier et dépend fortement des conditions suivantes:

- Montant de mon achat

- Volatilité du marché

- Liquidité du marché

- Qualité du courtier (par exemple Binance).

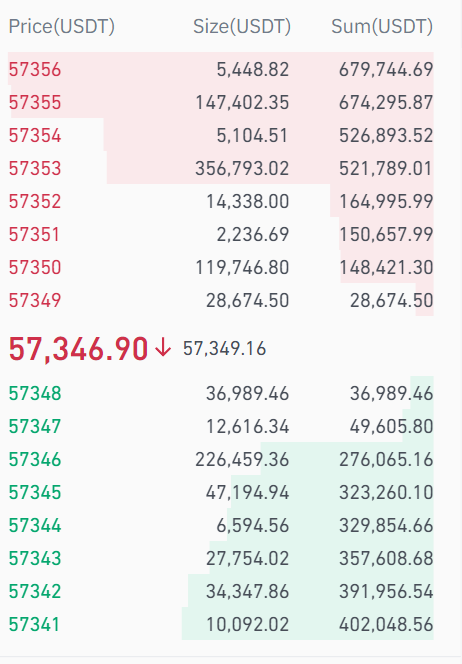

Prennons le cas du Bitcoin en contrat Futures, je souhaite achter pour 500 000$ de contrat, j’envoie un ordre au marché. Il est possible d’anticiper la variation grâce au carnet d’ordre qui représente l’offre et la demande:

En plaçant un ordre à 500 000$, nous allons successivement acheter l’ensemble des contrats au prix de 57 349$, 57 350$ et juqu’à 57 353$. Ainsi, pensant acheter à 57 346.90$, j’aurai finalement acquis plusieurs contrat à différent prix, au maximu 57 353 $, soit un écart de 0.01%. Ce même effet peut arriver à la fermeture.

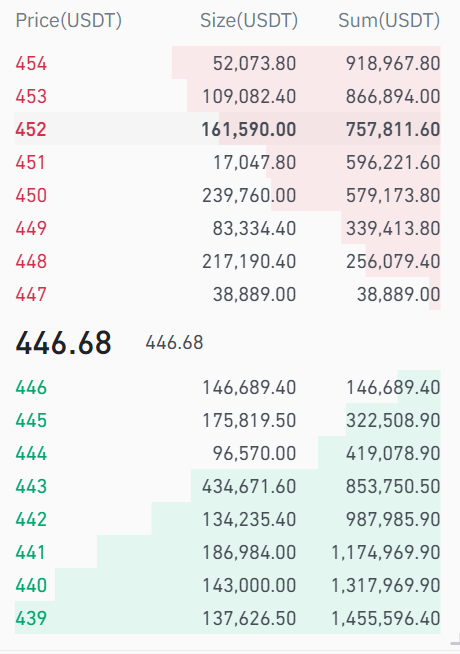

Bien entendu, le BTCUSDT est l’un des marchés les plus liquides. Dans le cas de l’EGLDUSDT, le moins liquide des marchés présents dans le bot (en date du 25/11/2021)

En écoulant cette même position de 500 000$, il faudra acheter les contrats jusqu’à 450$, soit un écart maximum de 0.74% par rapport au prix initial de 446.68$ . La différence devient alors énorme. D’autant plus que cette différence est également à la vente.

Comment Qwantic gère cela ?

Les utilisateurs sont en droit de se demander si Qwantic prend cet effet en compte et si l’augmentation du nombre d’utilisateurs peut influencer la performance du robot. Oui, Qwantic est conscient que la scalibilité peut avoir des effets négatifs sur nos modèles, c’est pourquoi nous mesurons quotidiennement nos écarts et une feuille de route est déjà en cours pour limiter l’impact à l’avenir.

Plusieurs effet permettent de réduire cet impact, pour le moment aucune direction n’est privilégiée :

- Diminution de l’allocation d’une paire

- Soit par ajout de nouvelles cryptos

- Soit par un balancement des allocations pondérées à leur performance

- Diminution du montant global des positions

- Révision des algorithmes :

- Update des algorithmes en cours

- Nouveaux algorithmes

- Passer des ordres limites pour garantir les prix

- Ajout de plateforme de trading (FTX, etc.)

Le slippage, mais pas seulement ?

Beaucoup d’écart sont interprétés par du « slippage », mais souvent les raisons sont bien différentes. Revenons sur les autres sources de décalage.

La latence :

Une des premières raisons d’un achat à un prix plus élevé (ou faible) est la latence à l’exécution de l’ordre. Chaque seconde compte et chaque seconde écoulée nous écarte du prix initial d’achat.

Dans le cas de Qwantic, notre architecture nous permet de traiter les ordres entre 0 et 3 secondes, peu importe le nombre d’utilisateurs. En effet, les utilisateurs sont concentrés par « Pool » d’une taille limitée évitant toute latence au passage d’ordre.

Prix d’indice, prix repère, prix réel ?

Lorsque nous parlons de prix, il faut déjà se mettre d’accord sur une définition. Cela peut sembler futile comme question, mais loin de là, le calcul d’un prix est bien plus complexe.

Premier exemple, le prix affiché sur Binance est un prix calculé à partir d’une pondération de différentes plateformes.

Deuxième exemple, la valeur de votre position est basée sur le prix repère. Ce prix repère est directement lié au « taux de financement » et lors de certaines périodes, des décalages importants peuvent s’introduire.

Prix repère sur Binance : https://www.binance.com/fr/support/faq/360033525071

Funding Fees ou taux de financement :

La dernière source principale de décalage est due aux Funding Fees qui représente un paiement de paire à paire afin de diminuer le décalage entre le cours des contrats à Termes et les cours du Spot. Ce taux peut être soit positif, soit négatif et, selon les cas, avoir un effet positif ou négatif sur les positions LONG ou SHORT.

Sur des monnaies à faible liquidité, le taux de financement est relativement haut et il est très difficile d’anticiper les effets de ce taux de financement sur nos portefeuilles.

En conclusion ?

Qwantic est parfaitement au courant des nombreux effets que peuvent subir nos positions et nous surveillons chaque jour l’évolution de ces effets. Nos modèles permettent d’intégrer de nombreuses cryptomonnaies, nous priorisons les grosses capitalisations. Mais l’ajout de certaines plus petites cryptomonnaies (par exemple EGLD) permettent une diversification sur un marché souvent dicté par le BTC.

Dans le cas des faibles capitalisations, nos pondérations suivent pour éviter au maximum les effets de slippage.